AS 34 QUESTÕES QUE TÊM DE SER RESPONDIDAS

1.As empresas privadas são obrigadas a implementar um Plano de Contingência?

R.: Ainda que o Despacho n.º 2836-A/2020 obrigue apenas os empregadores públicos a elaborar um plano de contingência alinhado com as orientações emanadas pela Direção-Geral da Saúde, no âmbito da prevenção e controlo de infeção por novo Coronavírus (COVID-19), é obrigação do empregador privado assegurar aos seus trabalhadores condições de segurança e de saúde, de forma continuada e permanente, tendo em conta os princípios gerais de prevenção, por via do regime jurídico da promoção da segurança e saúde no trabalho, estabelecido pela Lei n.º 102/2009, de 10 de setembro, na sua redação atual. O Plano de Contingência deve ser divulgado a todos os colaboradores e afixado nos locais de estilo da empresa.

2. O que deve conter o Plano de Contingência?

R.: O Plano de Contingência deve açambarcar aspetos como:

- medidas imediatas;

- medidas específicas de combate ao perigo de contágio e, dentro delas, medicas básicas de higiene e medidas de higiene ambiental;

- procedimentos específicos a adotar perante: caso suspeito, pessoa assintomática regressada, nos últimos 14 dias, de uma área com transmissão comunitária ativa e pessoa assintomática com contacto com um caso confirmado;

- medidas excecionais;

- enquadramento jurídico-laboral.

Nas medidas imediatas ou de primeira linha, deve ser feita uma identificação dos colaboradores com maior risco de infeção, designadamente aqueles que têm histórico de doenças preexistentes, como doenças cardiovasculares, diabetes, doenças respiratórias crónicas, hipertensão e cancro e, naturalmente, trabalhadoras grávidas.

3. Que deveres assistem ao empregador e, concomitantemente, ao trabalhador?

R.: Se, por um lado, o empregador, nos termos do artigo 127.º do Código do Trabalho, tem o dever de «prevenir riscos e doenças profissionais, tendo em conta a proteção da segurança e saúde do trabalhador (…), adotar, no que se refere a segurança e saúde no trabalho, as medidas que decorram de lei (…) e fornecer ao trabalhador a informação e a formação adequadas à prevenção de riscos de (…) doença», por outro lado, o trabalhador tem também o dever de, nos termos do artigo 128.º do Código do Trabalho «cumprir as ordens e instruções do empregador respeitantes a execução ou disciplina do trabalho, bem como a segurança e saúde no trabalho, que não sejam contrárias aos seus direitos e garantias, cooperar para a melhoria da segurança e saúde no trabalho (…) e cumprir as prescrições sobre segurança e saúde no trabalho que decorram de lei (…)».

Inclui-se, no âmbito dos deveres gerais de lealdade e de cooperação em matéria de segurança e saúde no trabalho, a obrigação de o trabalhador informar o empregador caso tenha sintomas ou caso represente um perigo para os colegas de trabalho.

4. Pode o empregador exigir saber se o trabalhador viajou recentemente para países identificados como áreas com transmissão comunitária ativa?

R.: Sim. A regra é a de que o empregador não pode imiscuir-se na intimidade da vida privada do trabalhador. Porém, atendendo ao atual contexto pandémico, sobreleva o dever de o empregador assegurar as condições de segurança e saúde no local de trabalho.

5. E se um trabalhador se encontrar infetado, pelo quadro sintomático que apresenta ou tiver regressado de um dos países com elevado número de casos de contágio confirmados?

R.: Deve o empregador dispensá-lo de comparecer na empresa até que se apure o seu estado de saúde. Não obstante, durante a dispensa, e até que a autoridade de saúde competente se pronuncie sobre o caso suspeito, a entidade empregadora deve continuar a pagar a remuneração ao trabalhador que não deve ser penalizado pelo seu estado sintomático.

6. Quando deve a empresa recorrer ao teletrabalho ou trabalho remoto?

R.: Se a atividade do trabalhador for compatível com esse regime e desde que o empregador possa assegurar ao trabalhador os instrumentos necessários para o efeito e suportar os custos associados a essa atividade. Cumpre alertar que o regime de teletrabalho deverá obedecer a uma formalização que obedece a regras próprias.

7. E se o trabalhador se recusar ao teletrabalho?

R.: No atual contexto, e durante a vigência das medidas excecionais, o teletrabalho pode ser determinado unilateralmente pelo empregador ou requerido pelo trabalhador, sem necessidade de acordo, desde que compatível com as funções exercidas. – Cf. Artigo 29.º do Decreto-Lei n.º 10-A/2020, de 13 de março.

E, ainda que o regime de teletrabalho, nos termos do artigo 166.º do Código do Trabalho, exija acordo e forma escrita, caso o trabalhador com suspeitas de infeção se recuse a ausentar-se da empresa ou a praticar teletrabalho – sendo o mesmo uma possibilidade -, incumprindo o Plano de Contingência, poderá ser alvo de procedimento disciplinar por desobediência, sem prejuízo de poder ser responsabilizado nos termos gerais de direito.

Até porque nunca se pode perder de vista os deveres que incumbem ao trabalhador de cooperação ao abrigo do disposto no artigo 128.º do Código do Trabalho.

Indo mais longe, chamar-se-ia à colação o artigo 194.º do Código do Trabalho para este caso, prevendo que «o empregador pode transferir o trabalhador para outro local de trabalho, temporária ou definitivamente, (…) quando outro motivo do interesse da empresa o exija e a transferência não implique prejuízo sério para o trabalhador.» No caso concreto, trata-se de interesse público, que vai além do interesse da empresa.

8. Pode o empregador deixar de pagar o subsídio de refeição ao trabalhador que passa a estar em regime de teletrabalho?

R.: Se atendermos à natureza do subsídio de refeição e concluirmos que este tem a finalidade de compensar o trabalhador por uma despesa que não faria se não estivesse a trabalhar fora de casa, ou não é atribuído em caso da empresa ter serviço de refeitório, pode concluir-se que, estando o trabalhador a prestar atividade em regime de teletrabalho, em casa, carece de legitimação a atribuição do subsídio de refeição.

Mas, por outro lado, deve ter-se em atenção que no teletrabalho vigora o princípio da igualdade de tratamento, nos termos do artigo 169.º do Código do Trabalho, ou seja, se até à data recebia, tendo sido acordado subsídio de refeição para o trabalhador com contrato individual de trabalho, também agora deve continuar a receber.

Pode haver situações, como é a do caso concreto, em que o trabalhador, que passou a teletrabalhador, poderá deixar de receber o subsídio de refeição, máxime porque vai prestar o trabalho na sua residência habitual. Nesse caso, não se justificará a atribuição do subsídio de refeição, até porque uma das condições que precisamente justifica a sua atribuição é o facto de a refeição ser tomada fora da residência habitual.

9. Não sendo possível o teletrabalho, pode o trabalhador assintomático, com receio e sentindo-se desprotegido, recusar-se a trabalhar?

R.: O Código do Trabalho não prevê recusa fundamentada de prestação do trabalho em casos de pandemia ou situações análogas. Os trabalhadores têm o dever de trabalhar, podendo apenas recusar-se em casos excecionais que tornem inexigível a prestação do trabalho. Se o trabalhador se recusar sem mais poderá ser alvo de um procedimento disciplinar por abandono do trabalho porque o mero receio ou risco abstrato de infeção não autoriza a não prestação do trabalho.

Por outro lado, o trabalhador pode solicitar dispensa da prestação do trabalho ao empregador, havendo, todavia, perda de retribuição. Ao invés, pode o empregador, numa lógica de bom senso, querendo proteger os trabalhadores, dispensando-os por sua liberalidade e sem perda de retribuição.

10. Sendo possível o teletrabalho, quem paga a retribuição ao trabalhador em isolamento profilático (quarentena), determinado pela Autoridade de Saúde competente?

R.: O trabalhador não perde o direito à retribuição paga pelo empregador, caso possa trabalhar em regime de teletrabalho.

11. Um acidente em regime de teletrabalho é considerado acidente de trabalho?

R.: Sim, é caracterizado como acidente de trabalho. Para o efeito, o empregador deve transmitir à seguradora quais os trabalhadores que passarão a prestar atividade em teletrabalho, o período normal de trabalho, o horário e a morada do trabalhador, sendo esse o local a partir do qual prestará o trabalho.

12. E se não for possível o teletrabalho, quem paga ao trabalhador?

R.: Pelo Despacho n.º 2875-A/2020 e, agora, por Decreto-Lei n.º 10-A/2020, de 13 de março, os trabalhadores (por conta de outrem ou independentes, do setor público ou do privado) temporariamente impedidos de exercer a sua atividade profissional por perigo de contágio pelo COVID-19 têm direito a um subsídio de doença pago pela Segurança Social, num montante diário equivalente a 100% da remuneração de referência durante um período inicial de 14 dias; a partir do 15.º dia, e dependendo da duração da ausência, o subsídio de doença a ser pago corresponderá a um valor entre 55% e 75% da remuneração de referência.

De acordo com o Guia Prático da Segurança Social a remuneração de referência é calculada do seguinte modo: somam-se todas as remunerações declaradas à Segurança Social nos primeiros seis meses dos últimos oito meses anteriores ao mês em que o trabalhador teve de deixar de trabalhar, dividindo esse valor por 180. A atribuição deste subsídio não está sujeita a período de espera. – Cf. Artigo 19.º do Decreto-Lei n.º 10-A/2020, de 13 de março.

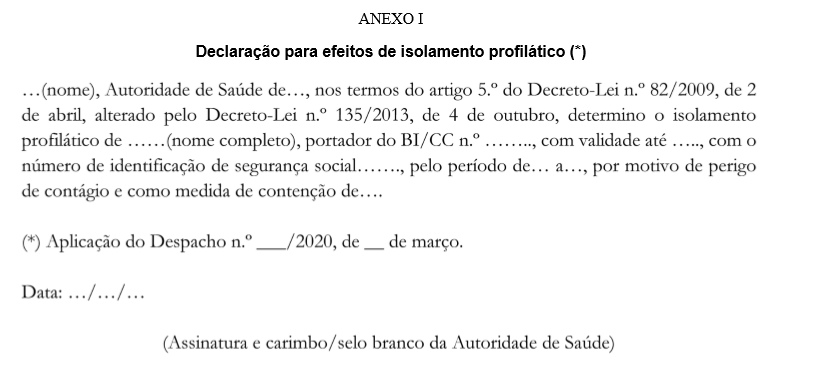

13. E como deve proceder o trabalhador em isolamento profilático para informar o empregador e, em consequência, obter o direito ao subsídio?

R.: Nos termos do Despacho n.º 3103-A/2020, que veio operacionalizar os procedimentos previstos no Despacho n.º 2875-A/2020, deverá ser preenchida e emitida uma declaração pela Autoridade de Saúde para efeitos de isolamento profilático. A declaração, que substituirá o formulário de incapacidade temporária por doença, é entregue ao trabalhador que terá de a fazer chegar ao empregador. Como? No limite, via e-mail, pois o trabalhador isolado tem de ficar monitorizado, não podendo abandonar a sua residência e deve evitar o contacto físico. Só assim poderá o empregador remeter, no prazo máximo de cinco dias, através da Segurança Social Direta, a referida declaração para efeitos de comunicação. A declaração que atesta a necessidade de isolamento substitui o documento justificativo da ausência ao trabalho para efeitos de justificação de faltas, não constituindo baixa médica.

Declaração da Autoridade de Saúde[1]:

[1] http://www.seg-social.pt/inicio.

14. E se o trabalhador em isolamento profilático contrair a infeção antes de terminar o período dos 14 dias?

R.: Passa a ser-lhe aplicado o regime geral previsto para as baixas médicas.

15. Um trabalhador dependente infetado (caso suspeito validado) quanto irá receber e como configura a sua ausência?

R.: Estamos perante uma incapacidade temporária para o trabalho por doença, pelo que segue o regime geral aplicável às baixas médicas: dependendo da duração da ausência, o subsídio de doença a ser pago corresponderá a um valor entre 55% e 75% da remuneração de referência. Nestes casos, como em qualquer caso de doença, o trabalhador deverá entregar ao empregador o certificado de incapacidade temporária por doença, tendo sido eliminado o prazo de carência de três dias, ou seja, o subsídio é pago desde o primeiro dia. – Cf. Artigo 20.º do Decreto-Lei n.º 10-A/2020, de 13 de março. Veja-se,

| Duração da doença | Remuneração de referência |

| Até 30 dias | 55% |

| De 31 a 90 dias | 60% |

| De 91 a 365 dias | 70% |

| Mais de 365 dias | 75% |

16. A lei cria uma desigualdade entre trabalhador em isolamento profilático e trabalhador infetado por COVID-19?

R.: Parece-nos que foi criada uma desigualdade legal, na medida em que o trabalhador em isolamento profilático (quarentena para vigilância e monitorização) auferirá, nos primeiros 14 dias, 100% da remuneração de referência, ao passo que o trabalhador infetado (caso confirmado) irá receber um subsídio de doença que corresponderá a um valor entre 55% e 75% da remuneração de referência.

17. Em que situação ficam os trabalhadores independentes (‘’a recibos verdes’’)?

R.: Há, igualmente, dois cenários a distinguir:

Isolamento profilático de trabalhador independente (quarentena): todos os trabalhadores, do setor público ao privado, independentes ou não, terão direito a 100% do salário, cujo pagamento será assegurado pela Segurança Social.

Trabalhador independente infetado: aqui, a situação já difere do trabalhador por conta de outrem, pois o trabalhador independente será mais penalizado, recebendo 55% da remuneração média. Isto é, o trabalhador independente só tem acesso ao subsídio de doença se tiver, pelo menos, seis meses— seguidos ou interpolados — de descontos para a Segurança Social, considerando-se o mês em que ocorra a doença. Foi eliminado o prazo de carência de dez dias para aceder ao subsídio, ou seja, o subsídio é pago desde o primeiro dia. – Cf. Artigo 20.º do Decreto-Lei n.º 10-A/2020, de 13 de março.

18. E, do ponto de vista do empregador, pode este impor ao trabalhador o gozo de férias com base na diminuição da atividade?

R.: O art.º 242.º, n.º 1 do Código do Trabalho (CT), refere que “sempre que seja compatível com a natureza da atividade, o empregador pode encerrar a empresa ou o estabelecimento, total ou parcialmente, para férias dos trabalhadores: b) Por período superior a quinze dias consecutivos ou fora do período enunciado na alínea anterior (entre 01 de maio e 31 de outubro), quando assim estiver fixado em instrumento de regulamentação coletiva ou mediante parecer favorável da comissão de trabalhadores; (…)» Assim, de acordo com a al. b) supramencionada, em tese seria possível, fora do período que medeia entre 01 de maio e 31 de outubro, o empregador encerrar a empresa ou o estabelecimento, total ou parcialmente, para férias dos trabalhadores, isto se estiver fixado em instrumento de regulamentação coletiva ou mediante parecer favorável da comissão de trabalhadores.

Nos termos do disposto no artigo 241.º n.º 4, «na falta de acordo, o empregador que exerça actividade ligada ao turismo está obrigado a marcar 25 % do período de férias a que os trabalhadores têm direito, ou percentagem superior que resulte de instrumento de regulamentação colectiva de trabalho, entre 1 de Maio e 31 de Outubro, que é gozado de forma consecutiva», ou seja, na prática, o empregador poderá proceder à marcação dos restantes 75% fora do período convencional de 01 de maio a 31 de outubro.

Em todo o caso, quer o trabalhador tenha já férias marcadas, quer não tenha, é sempre recomendável o acordo. Por acordo, pode antecipar-se o gozo das férias, sugerindo-se que, a existir, se esgotem os dias de férias que transitam do ano transato e que têm de ser gozados até ao dia 30 de abril.

19. REGIME DE LAY-OFF – Possibilidade ou precipitação?

R.: O lay-off traduz-se na redução temporária do período normal de trabalho ou na suspensão dos contratos de trabalhos devido à impossibilidade temporária parcial ou total, respetivamente, de prestação da atividade por motivos que redundam numa situação de crise empresarial.

Requisitos:

- Motivos de mercado, estruturais ou tecnológicos, catástrofes ou outras ocorrências que tenham afetado gravemente a atividade normal da empresa;

- Medida indispensável para assegurar a viabilidade da empresa e manutenção dos postos de trabalho;

- Declaração de empresa em situação económica difícil.

Há que distinguir dois regimes:

Regime previsto no artigo 298.º do Código do Trabalho – atualmente em vigor;

Regime extraordinário de lay-off simplificado – a aguardar a entrada em vigor (aprovado pela Resolução do Conselho de Ministros n.º 10-A/2020 e definido e regulamentado pela Portaria n.º 71-A/2020, de 15 de março);

19.1 – REGIME DE LAY-OFF SIMPLIFICADO (Portaria n.º 71-A/2020, de 15 de março)

- Quando entra em vigor?

R.: Entra em vigor no dia 16 de março de 2020 e a novidade deste lay-off com regime simplificado na prática traduz-se numa aceleração e desburocratização procedimental. E, de acordo com a Portaria n.º 71-A/2020, de 15 de março, não implica a suspensão dos contratos de trabalho, antes define uma operacionalização procedimental simplificada. – Cf. Artigo 17.º da Portaria n.º 71-A/2020, de 15 de março.

- A quem e em que situações se aplica?

R.: Aplica-se aos empregadores de natureza privada, incluindo as entidades empregadoras do setor social, e trabalhadores ao seu serviço, afetados pelo surto do vírus COVID-19, que em consequência se encontrem, comprovadamente, em situação de crise empresarial. – Cf. Artigo 2.º da Portaria n.º 71-A/2020, de 15 de março.

Há ainda uma outra – e essencial – condição para a empresa poder recorrer a este regime: ter a sua situação contributiva e tributária regularizada perante a Segurança Social e a Autoridade Tributária e Aduaneira. – Cf. Artigo 4.º da Portaria n.º 71-A/2020, de 15 de março.

Às demais situações de encerramento temporário ou diminuição temporária da atividade da empresa ocorridas no período de vigência desta portaria, mas que não sejam consequência de situação de crise empresarial, aplica -se o disposto na alínea a) do n.º 1 do artigo 309.º do Código do Trabalho. – Cf. Artigo 2.º da Portaria n.º 71-A/2020, de 15 de março.

O que é? Qual o regime/procedimento?

R.: Trata-se de uma medida que tem como objetivo apoiar as empresas, no sentido de mitigar os impactos negativos do surto do COVID-19 (Coronavírus) na atividade económica.

É uma medida excecional, processualmente mais ágil, de forma a garantir que esta se aplica num espaço de tempo muito curto entre o pedido do empregador e a concessão do apoio, e, desta feita, atingindo, no tempo e no modo, o objetivo de prevenir o risco imediato de desemprego e a manutenção dos postos de trabalho.

Considera-se situação de crise empresarial:

- A paragem total da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, da suspensão ou cancelamento de encomendas; ou

- A quebra abrupta e acentuada de, pelo menos, 40 % da faturação, com referência ao período homólogo de 3 meses, ou, para quem tenha iniciado a atividade há menos de 12 meses, à média desse período.

Neste regime de lay-off simplificado para empresas que vejam a sua atividade severamente afetada devido à epidemia, os trabalhadores terão a garantia de:

- Retribuições ilíquidas equivalentes a 2/3 do salário;

- Valor mínimo igual à remuneração mínima mensal garantida (este ano, 635 euros) e um valor máximo igual a três vezes o salário mínimo nacional (1.905 euros mensais);

- 30% suportado pelo empregador e 70% pela segurança social – o empregador paga a totalidade, mas a Segurança Social reembolsa os tais 70%;

- O pedido do empregador é aprovado ou rejeitado para um mês, sendo renovável até seis meses.

- Como é que o empregador atesta estas circunstâncias?

R.: Mediante declaração do empregador conjuntamente com certidão do contabilista certificado da empresa. As entidades beneficiárias do presente apoio podem ser fiscalizadas, em qualquer momento, pelas entidades públicas competentes, devendo comprovar os factos em que se baseia o pedido e as respetivas renovações.

O comprovativo é efetuado por prova documental, podendo ser requerida a apresentação de documentos, nos casos aplicáveis, nomeadamente:

- Balancete contabilístico referente ao mês do apoio bem como do respetivo mês homólogo;

- Declaração de Imposto Sobre o Valor Acrescentado (IVA) referente ao mês do apoio bem como dos dois meses imediatamente anteriores, ou a declaração referente ao último trimestre de 2019 e o primeiro de 2020, conforme a requerente se encontre no regime de IVA mensal ou trimestral respetivamente, que evidenciem a intermitência ou interrupção das cadeias de abastecimento ou a suspensão ou cancelamento de encomendas;

- Elementos comprovativos adicionais a fixar por despacho do membro do Governo da área do trabalho e da segurança social.

– Cf. Artigo 3.º da Portaria n.º 71-A/2020, de 15 de março.

Acresce para o empregador a obrigação de informar, por escrito, os trabalhadores abrangidos e o prazo previsível da interrupção da atividade.

- Apoio extraordinário à manutenção de contrato de trabalho em situação de crise empresarial – em que consiste?

R.: Consiste num apoio financeiro, por trabalhador, atribuído à empresa, destinado, exclusivamente, ao pagamento de remunerações. Para tal, o empregador comunica, por escrito, aos trabalhadores a decisão de requerer o apoio extraordinário à manutenção dos postos de trabalho, indicando a duração previsível, ouvidos os delegados sindicais e comissões de trabalhadores, quando existam, remetendo de imediato requerimento ao Instituto da Segurança Social, I. P. (ISS, I. P.), acompanhado dos documentos referidos no n.º 2 do artigo 3.º da Portaria e, bem assim, a listagem nominativa dos trabalhadores abrangidos e respetivo número de segurança social.

Durante o período de aplicação desta medida, a empresa tem direito a um apoio financeiro nos mesmos termos do previsto no n.º 4 do artigo 305.º do Código do Trabalho, com duração de um mês.

O presente apoio pode ser, excecionalmente, prorrogável mensalmente, até um máximo de 6 meses, apenas quando os trabalhadores da empresa tenham gozado o limite máximo de férias anuais e quando a entidade empregadora tenha adotado os mecanismos de flexibilidade dos horários de trabalho previstos na lei.

O empregador beneficiário desta medida pode encarregar o trabalhador de exercer, a título temporário, funções não compreendidas no contrato de trabalho, desde que tal não implique modificação substancial da posição do trabalhador, e que sejam orientadas para a viabilidade da empresa.

Esta medida pode ainda ser cumulável com um plano de formação aprovado pelo IEFP, I. P., ao qual acresce uma bolsa nos mesmos termos do previsto no n.º 5 do artigo 305.º do Código do Trabalho. – Cf. Artigo 5.º da Portaria n.º 71-A/2020, de 15 de março.

Para quem não adira ao apoio previsto no artigo 5.º, pode, ainda no plano de formação e qualificação, extraordinariamente, aceder ao mecanismo previsto no artigo 6.º da Portaria, que consiste num apoio à formação profissional a tempo parcial destes trabalhadores, atribuindo à empresa um apoio financeiro no valor de 50% da retribuição ilíquida do trabalhador, em função das horas de formação frequentadas, suportada pelo IEFP, até ao limite máximo da retribuição mínima mensal garantida. – Cf. Artigo 7.º da Portaria n.º 71-A/2020, de 15 de março.

Os empregadores que beneficiem deste regime terão ainda direito a um incentivo financeiro, a título extraordinário, com vista à normalização da atividade da empresa, a conceder pelo IEFP, pago de uma só vez e com o valor de uma RMMG por trabalhador. – Cf. Artigo 9.º da Portaria n.º 71-A/2020, de 15 de março.

Por fim, as empresas neste regime estarão isentas, na totalidade, do pagamento das contribuições à Segurança Social relativamente aos trabalhadores abrangidos e membros dos órgãos estatutários, durante o período de vigência das mesmas. Este direito à isenção é aplicável igualmente aos trabalhadores independentes que sejam entidades empregadoras beneficiárias das medidas e respetivos cônjuges. É importante dar nota de que a isenção do pagamento de contribuições aplicável aos trabalhadores independentes não afasta a obrigação de entrega da declaração trimestral. – Cf. Artigo 10.º da Portaria n.º 71-A/2020, de 15 de março.

20. E se o empregador não conseguir fazer prova da situação de crise empresarial?

R.: Pode lançar mão do mecanismo previsto no artigo 309.º do Código do Trabalho, encerrando ou diminuindo temporariamente a atividade da empresa, tendo os trabalhadores direito, sendo enquadrado num «caso fortuito ou de força maior» a 75% da retribuição.

21. Pode ser aplicado aos trabalhadores o regime de adaptabilidade, nos termos do artigo 205.º do Código do Trabalho?

R.: O empregador e o trabalhador podem, por acordo e face à eventual diminuição de atividade da empresa, definir o período normal de trabalho em termos médios, de forma a coadunar os períodos de trabalho com as necessidades da empresa, com os limites legais inerentes:

- Se houver aumento do período normal de trabalho: diário até 2 horas e semanal até 50 horas;

- Se houver redução do período normal de trabalho: em semana cuja duração do trabalho seja inferior a 40 horas, a redução pode ser até 2 horas diárias ou, sendo acordada, em dias ou meios dias, sem prejuízo do direito a subsídio de refeição.

22. Que tipo de faltas serão consideradas para os trabalhadores por conta de outrem ou independentes que tenham de ficar em casa a acompanhar os filhos até aos 12 anos em decorrência da suspensão das atividades letivas e não letivas presenciais em estabelecimento escolar?

R.: Consideram-se faltas justificadas, fora dos períodos de interrupções letivas (como as férias da Páscoa – vide melhor explicação infra na questão 21), sem perda de direitos, salvo quanto à retribuição, tendo os trabalhadores de comunicar a ausência nos termos do disposto no artigo 253.º do Código do Trabalho. – Cf. Artigo 22.º do Decreto-Lei n.º 10-A/2020, de 13 de março.

23. Podem ficar ambos os progenitores em casa em simultâneo?

R.: Não, mas poderão alternar.

24. Qual a remuneração para os trabalhadores por conta de outrem que tenham de ficar em casa a acompanhar os filhos até aos 12 anos?

R.: Os trabalhadores por conta de outrem que fiquem em casa a acompanhar os filhos até aos 12 anos irão receber 66% da remuneração base (33% a cargo do empregador e 33% a cargo da Segurança Social). Este apoio tem um limite mínimo de uma remuneração mínima mensal garantida (€ 635,00) e um limite máximo de três remunerações mínimas mensais garantidas (€ 1905,00). No entanto, este apoio não é válido durante as férias da Páscoa que têm início a 30 de março e terminam a 13 de abril, pois nesse período os alunos já estariam necessariamente em casa, independentemente do atual contexto, uma vez que o artigo 22.º do Decreto-Lei n.º 10-A/2020 refere expressamente «fora dos períodos de interrupções letivas», como é o caso das férias da Páscoa.

Na prática, este apoio só será pago entre 16 de março e 30 de março. – Cf. Artigos 22.º e 23.º do Decreto-Lei n.º 10-A/2020, de 13 de março.

25. Qual a natureza deste pagamento aos pais que ficarão em casa a acompanhar os filhos até aos 12 anos e como ter acesso a ele?

R.: O pagamento do valor de 66% tem a natureza de apoio excecional e não de baixa médica, pelo que os que queiram aderir e receber 66% do salário-base (bruto) terão, a partir de segunda-feira (16 de março), de comunicar a intenção à entidade empregadora. É a entidade empregadora, por sua vez, que transmite a decisão à Segurança Social (através da Segurança Social Direta). Este apoio será deferido de forma automática após requerimento da entidade empregadora, desde que não existam outras formas de prestação da atividade, nomeadamente por teletrabalho. A parcela da Segurança Social (33%) é entregue à entidade empregadora que procede ao pagamento da totalidade do apoio ao trabalhador. – Cf. Artigo 23.º n.º 3 e 4 do Decreto-Lei n.º 10-A/2020, de 13 de março.

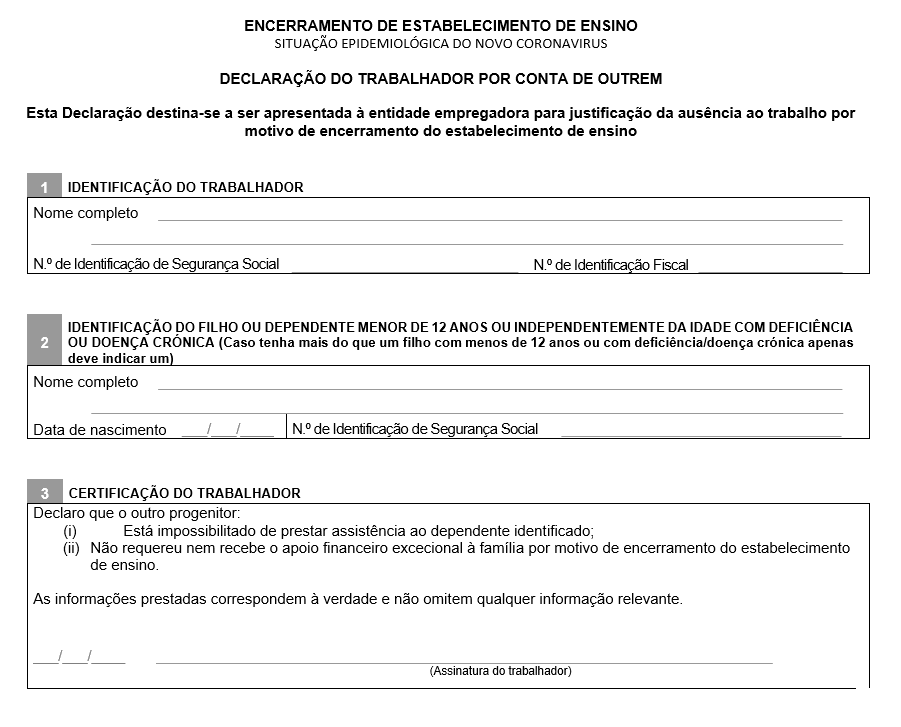

Assim, de nada adiantará a corrida às Unidades de Saúde Familiar de forma a pedir ‘’baixa médica’’ ao respetivo médico de família, pois o formulário a preencher consta do site da Segurança Social (GF88 DGSS), bastando fazer o download, preencher, assinar e entregá-lo ao empregador.

Modelo GF88, disponível em: https://www.eas.pt/wp-content/uploads/2020/03/GF_88.pdf.

26. Qual a remuneração para os trabalhadores independentes que tenham de ficar em casa a acompanhar os filhos até aos 12 anos?

R.: Os trabalhadores independentes que fiquem em casa a acompanhar os filhos até aos 12 anos irão receber 1/3 da remuneração média declarada no primeiro trimestre de 2020, com um mínimo de uma vez o valor do Indexante de Apoios Sociais (IAS), ou seja, 438,81 euros, até um máximo de 2,5 IAS (1.097,00 euros). Na prática, receberão 1/3 do valor relativamente ao qual foram calculadas as contribuições para a Segurança Social de janeiro a março de 2020 (70% do rendimento médio do último trimestre de 2019).

Este apoio é objeto de declaração trimestral de rendimentos, estando sujeito à correspondente contribuição social. É atribuído de forma automática após requerimento do trabalhador independente, desde que não existam outras formas de prestação da atividade, nomeadamente por teletrabalho. – Cf. Artigo 24.º do Decreto-Lei n.º 10-A/2020, de 13 de março.

27. Os trabalhadores independentes beneficiarão de algum apoio adicional?

R.: Os trabalhadores independentes receberão um apoio extraordinário devido à redução da sua atividade económica com base nas remunerações anteriores, bem como beneficiarão de um diferimento do pagamento de contribuições à Segurança Social, ou seja, poderão liquidar contribuições mais tarde, após término da vigência desta medida.

Este apoio só está ao alcance daqueles que tenham feito descontos em, pelo menos, três meses consecutivos nos últimos 12.[1] Além desta condição de acesso ao apoio, têm de estar abrangidos exclusivamente pelo regime dos trabalhadores independentes, não podem ser pensionistas e têm de estar em situação comprovada de paragem total da sua atividade, ou da atividade do referido setor, em consequência do surto de COVID-19. E como comprovam a paragem total? Mediante declaração sob compromisso de honra ou, no caso de trabalhadores independentes em regime de contabilidade organizada, do contabilista certificado.

O

valor do apoio é o da remuneração registada como base de incidência

contributiva, com o teto máximo de € 438,81 (1 IAS). O apoio começa a ser pago

a partir do mês seguinte ao da apresentação do requerimento, pelo período de um

mês, prorrogável mensalmente, até um máximo de 6 meses. As contribuições são

sempre devidas, mesmo quando estiver a receber o apoio financeiro. No entanto,

pode pedir o adiamento das mesmas para depois da cessação do apoio. É mantida a

obrigação da declaração trimestral quando haja sujeição a essa obrigação. As

contribuições devem ser pagas a partir do segundo mês posterior à cessação do

apoio e há possibilidade de acordo prestacional, num prazo máximo de 12 meses

em prestações mensais iguais e sucessivas. – Cf. Artigos 26.º, 27.º e 28.º do

Decreto-Lei n.º 10-A/2020, de 13 de março.

[1] Nota: os trabalhadores independentes, desde janeiro de 2019, estão sujeitos a uma contribuição mínima no valor de € 20,00 mesmo nos trimestres em que não recebem qualquer rendimento, o que significa que o número de pessoas abrangidas por este apoio agora criado deverá ser superior ao que teria sido à luz das regras anteriores.

28. E quanto aos trabalhadores sem ocupação em atividades produtivas por períodos consideráveis das empresas que não recorram ao regime de lay-off?

R.: Será instituído um apoio extraordinário de formação profissional no valor de 50% da remuneração do trabalhador até ao limite do salário mínimo nacional (€ 635,00), acrescida do custo da formação.

29. O que acontece aos formandos e formadores com ações de formação em curso e impedidos de frequentar e ministrar as mesmas?

R.: Garantia de proteção social dos formandos e formadores no decurso de ações de formação, bem como dos beneficiários ocupados em políticas ativas de emprego que estejam impedidos de frequentar essas ações de formação.

30. O trabalhador, em regime de teletrabalho, pode beneficiar do apoio financeiro excecional aos trabalhadores que tenham de ficar em casa a acompanhar os filhos até 12 anos?

R.: Não, porque em teletrabalho já se encontra a ser pago, normalmente e a 100%, pelo seu empregador.

31. E se o trabalhador tiver de faltar ao trabalho para assistência a filho ou membro do agregado familiar em isolamento profilático ou infetado com COVID-19?

R.: Estas ausências seguem o regime previsto no Código do Trabalho, sendo consideradas faltas justificadas e tendo estes trabalhadores (públicos ou privados, por conta de outrem ou independentes) direito ao subsídio para assistência a filhos a pagar pela Segurança Social, de acordo com o diploma de setembro de 2019 sobre alterações legislativas para o reforço da proteção na parentalidade. No referido diploma, ficou então estabelecido que o aumento da licença por assistência à família de 65% da remuneração para 100% (sem subsídio de refeição) entraria em vigor com a promulgação do Orçamento do Estado para 2020 [ recordamos que o Orçamento ainda não entrou em vigor, o que significa que, por ora, o pagamento é apenas de 65% ].

Na prática, a Segurança Social assegura 65% da remuneração, por um período máximo de 30 dias (em cada ano civil) para menores de 12 anos; ou por um período máximo de 15 dias (em cada ano civil) para maiores de 12 anos.

Para ter acesso a este apoio, os pais devem obter junto dos serviços de saúde uma certificação da situação clínica dos seus dependentes, que deve ser remetida aos serviços da Segurança Social no prazo máximo de cinco dias após a sua emissão e na qual deverá estar indicado o requerimento do subsídio para assistência a filho. Apenas um dos progenitores pode pedir este subsídio pelo motivo em causa, de cada vez.

A atribuição deste subsídio para assistência a filho ou a neto não depende de prazo de garantia. – Cf. Artigo 21.º do Decreto-Lei n.º 10-A/2020, de 13 de março.

32. Todas as escolas, públicas e privadas, suspenderão a sua atividade a partir do dia 16 de março de 2020, inclusive?

R.: Sim. O Governo decretou a suspensão das atividades letivas e não letivas e formativas presenciais nas escolas de todos os níveis de ensino (todos os estabelecimentos de ensino públicos e privados desde universidades, escolas, creches e ATL’s) durante duas semanas. A situação será reavaliada a 09 de abril. Com esta medida, os alunos não vão à escola. – Cf. Artigo 9.º do Decreto-Lei n.º 10-A/2020

33. E os alunos filhos de profissionais de saúde e de segurança?

R.: O Decreto-Lei n.º 10-A/2020 prevê, no seu artigo 10.º, sob a epígrafe «Trabalhadores de serviços essenciais» que pelo menos uma escola de cada agrupamento vai continuar aberta para acolher alunos que sejam filhos ou dependentes a cargo dos profissionais de saúde, das forças e serviços de segurança e de socorro, incluindo os bombeiros voluntários, e das forças armadas, dos trabalhadores dos serviços públicos essenciais, de gestão e manutenção de infraestruturas essenciais.

34. E o pessoal docente e não docente das escolas?

R.: Há interrupção das atividades letivas e não letivas para os alunos, pelo que o corpo docente e não docente das escolas deverá continuar a apresentar-se ao trabalho. Apela-se, ainda assim, à utilização de recursos educativos digitais para o ensino à distância e teletrabalho dos professores, que, em alguns casos, é possível pois podem preparar o ano letivo, entre outras coisas. As escolas continuarão a ter vigilância, manutenção e limpeza. Reitera-se o privilégio por formas alternativas de trabalho, como o teletrabalho, reuniões feitas remotamente, aulas por videoconferência, entre outras coisas. A gestão deverá ser feita caso a caso e pelos respetivos diretores de cada escola.