Proposta de Lei apresentada pelo Governo

- Imposto sobre o Rendimento das Pessoas Singulares (“IRS”)

1. Regime fiscal aplicável a ex-residentes | Prorrogação – 2021 a 2023

O regime fiscal previsto para ex-residentes que regressem a Portugal, ao abrigo do qual os rendimentos do trabalho dependente e os rendimentos empresariais e profissionais obtidos se encontram sujeitos a tributação em apenas 50% do seu valor, passa a abranger também aqueles que aqui se tornem residentes fiscais nos anos de 2021, 2022 e 2023.

Para o efeito, é necessário que tenham sido residentes fiscais em território português antes de 31 de dezembro de 2017, 2018 e 2019, respetivamente.

Notamos que o presente regime é aplicável por um período de 5 anos.

Clarifica-se ainda que as entidades que procedam à retenção na fonte de IRS, a sujeitos passivos abrangidos por este regime, devem aplicar a taxa correspondente a apenas metade dos rendimentos pagos ou colocados à disposição.

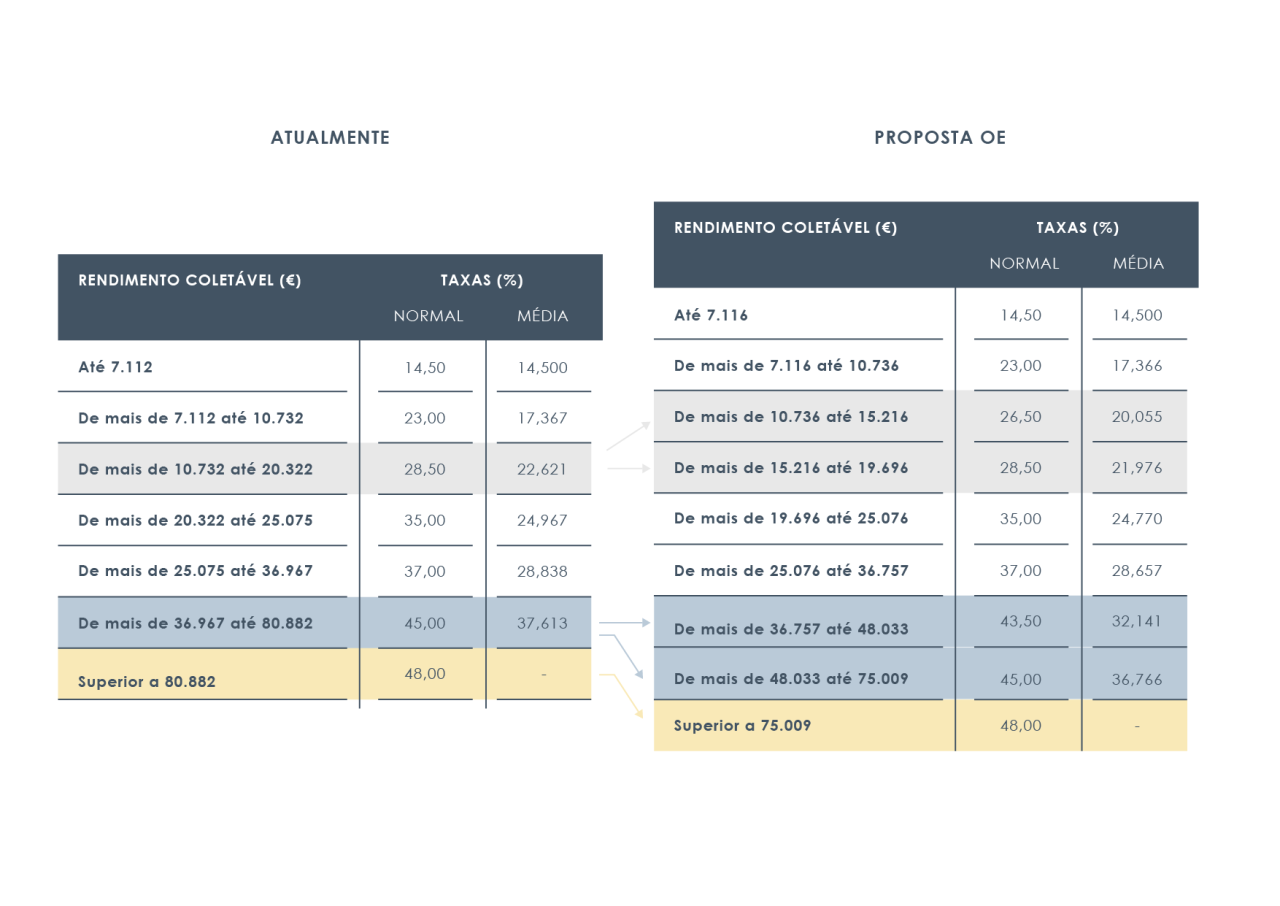

2. Desdobramento de escalões | taxas progressivas

A Proposta de Lei do Orçamento do Estado para 2022 (“Proposta do OE 2022”), determina a alteração dos escalões previstos para efeitos de tributação, ao abrigo das taxas gerais progressivas.

Com efeito, passamos de 7 para 9 escalões, que resultam numa redução da carga fiscal para sujeitos passivos cujo rendimento coletável se situe entre os € 10 000 e os € 15 000 e entre os € 36 000 e os € 48 000, aproximadamente, os quais passam a estar sujeitos a taxas mais reduzidas, em 2% e 1,5%, nos termos abaixo:

Salienta-se o agravamento da taxa de IRS aplicável a sujeitos passivos com rendimento coletável acima de € 75 000, os quais se encontram agora sujeitos à taxa de IRS de 48%.

Salienta-se o agravamento da taxa de IRS aplicável a sujeitos passivos com rendimento coletável acima de € 75 000, os quais se encontram agora sujeitos à taxa de IRS de 48%.

Não é atualizado em consonância o montante do rendimento coletável a partir do qual é aplicável a taxa adicional de solidariedade, que se mantém nos € 80 000.

3. Mais-valias mobiliárias

| Englobamento obrigatório

O saldo entre as mais-valias e as menos-valias resultantes da alienação onerosa de partes sociais e de outros valores mobiliários, passa a ser obrigatoriamente englobado, ficando sujeito a tributação às taxas gerais progressivas – por oposição à aplicação da taxa especial de 28% atualmente em vigor –, quando:

i) Resulte de ativos detidos por um período inferior a 365 dias; e

ii) O sujeito passivo apure um rendimento coletável, incluindo este saldo, igual ou superior ao valor do último escalão para efeitos de IRS – € 75 009.

O saldo negativo eventualmente apurado pode ser reportado para os 5 anos seguintes.

| Doação de valores mobiliários – Valor de aquisição na doação isenta

A Proposta do OE vem determinar que o valor de aquisição a considerar para efeitos de apuramento das mais-valias decorrentes da alienação de valores mobiliários, no caso em que os mesmos foram adquiridos através de doações isentas (isto é, entre cônjuges ou unidos de facto, descendentes e ascendentes), é o valor que serviria de base à liquidação do Imposto do Selo, caso este fosse devido, até aos 2 anos anteriores à doação (ao invés do valor do ativo no momento da doação, tal como atualmente se verifica).

| Método FiFo

Passa a estar previsto que quando os valores mobiliários estejam depositados em mais do que uma instituição de crédito ou sociedade financeira, a regra de que os alienados são os adquiridos há mais tempo – First in, First out – é aplicável por referência a cada uma dessas entidades.

Para facilitar o tracking deste tipo de transações, e no caso de transferência de valores mobiliários entre entidades financeiras, deve a entidade da qual os valores mobiliários são transferidos indicar, sempre que possível, à entidade que os receciona a data de aquisição e o valor histórico de aquisição dos valores mobiliários transferidos.

5. IRS para Jovens

Nos termos da Proposta de Lei do OE, ficam parcialmente isentos de IRS os rendimentos das categorias A e B, auferidos por sujeitos passivos entre os 18 e os 26 anos que não sejam considerados dependentes, nos 5 primeiros anos após a conclusão de ciclo de estudos igual ou superior ao ensino secundário.

A isenção, que apenas poderá ser utilizada uma vez por sujeito passivo, corresponde a:

- 30% nos primeiros 2 anos, com o limite de 7,5 vezes o valor do IAS (ainda por determinar quanto ao ano de 2022);

- 20% nos 2 anos seguintes, com o limite de 5 vezes o valor do IAS;

- 10% no último ano, com o limite de 2,5 vezes o valor do IAS.

O limite de idade a considerar é estendido aos 28 anos, quando esteja em causa conclusão de um doutoramento.

É obrigatório o englobamento dos rendimentos isentos.

5. Deduções à coleta

| Dependentes de idade inferior a 6 anos

É previsto um aumento do valor das deduções à coleta quando exista mais do que um dependente com idade inferior a 6 anos por agregado familiar, o qual é fixado nos seguintes termos:

a) € 300 e € 150, respetivamente, para o segundo dependente e seguintes que não ultrapassem 3 anos (dedução já anteriormente prevista); e

b) € 150 e € 75, respetivamente, para o segundo dependente e seguintes que, ultrapassando 3 anos, não ultrapassem 6 anos.

| Declaração de despesas e encargos

O sujeito passivo passa a poder declarar na Declaração de rendimentos Modelo 3 de IRS, o valor das despesas suportadas com saúde, formação e educação, os encargos com imóveis destinados à habitação permanente e os encargos com lares, bem como as despesas e encargos relacionados exclusiva ou parcialmente com a sua atividade empresarial ou profissional.

O uso desta faculdade determina a consideração automática de tais valores, os quais substituem os que tenham sido comunicados pela Autoridade Tributária.

Elimina-se, assim, a necessidade de apresentação de uma reclamação graciosa caso o contribuinte não concorde com os valores comunicados à Autoridade Tributária.

Esta opção não dispensa, contudo, o cumprimento da obrigação de comprovar os montantes declarados, nos termos gerais.

- Imposto sobre o Rendimento das Pessoas Coletivas (“IRC”)

1. Encargos não dedutíveis

Em sede de IRC, prevê-se um requisito adicional quanto à dedutibilidade de encargos para efeitos fiscais, passando a ser não dedutíveis os encargos evidenciados em documentos emitidos por sujeitos passivos que não tenham submetido a respetiva declaração de início de atividade.

Não é apresentada qualquer definição dos mecanismos que o sujeito passivo de IRC deve utilizar para efeitos da referida comprovação de início de atividade.

2. Regime “Patent Box”- Rendimentos da propriedade intelectual e industrial

O atual regime de patent box prevê a possibilidade de tributação em apenas 50% dos rendimentos que tenham origem em contratos de cessão ou utilização temporária de patentes, desenhos e modelos industriais ou direitos de autor sobre programas de computador.

A Proposta de Lei do OE prevê que tais rendimentos sejam agora dedutíveis para efeitos de apuramento do lucro tributável numa percentagem correspondente a 85% do total dos rendimentos derivados do ativo intangível.

3. Pagamento Especial por Conta (PEC)

Extingue-se a obrigação de efetuar o Pagamento Especial por Conta (“PEC”), com efeitos a partir de 2022.

A eliminação do PEC abarca um regime transitório que permitirá a dedução dos montantes suportados em períodos anteriores e ainda não recuperados.

A dedução pode ser imediata na respetiva Declaração de rendimentos Modelo 22 de IRC ou através dos mecanismos em vigor que permitem a recuperação dos PEC até ao 6.º período de tributação seguinte àquele a que o pagamento respeita.

4. Liquidação de IRC – Falta de apresentação da Declaração Modelo 22

Na falta de apresentação da Declaração de rendimentos Modelo 22 de IRC, prevêem-se novos procedimentos de liquidação do IRC. Neste caso, a matéria coletável será apurada, como primeiro critério, com base nos elementos de que a Autoridade Tributária disponha, de acordo com as regras do regime simplificado, com aplicação do coeficiente de 0,35.

Verifica-se, assim, a diminuição da base de incidência aplicável nestas situações, com a redução do coeficiente a aplicar sobre a matéria coletável, dos atuais 0,75 para 0,35.

5. Tributação autónoma – Disposição transitória

A Lei fiscal atual prevê um agravamento de 10% das taxas de tributação autónoma relativamente a entidades que apurem prejuízo fiscal no exercício – medida suspensa pela lei do OE de 2021 para determinadas empresas e verificados alguns requisitos, nos períodos que respeitem a 2020 e 2021.

A Proposta de Lei do OE 2022 prevê também que a taxa agravada de 10% não seja aplicável no período de tributação de 2022, quando o sujeito passivo:

i) Tenha obtido lucro tributável em um dos 3 períodos de tributação anteriores; e

ii) Tenha cumprido atempadamente as suas obrigações declarativas (respeitantes à entrega da Modelo 22 e IES), relativas aos 2 períodos de tributação anteriores.

Esta suspensão de tributação é igualmente aplicável por referência ao período de tributação de 2022 quando esteja em causa o período de tributação de início de atividade ou a um dos 2 períodos seguintes.

Este regime é aplicável apenas às cooperativas e às micro e pequenas e médias empresas.

- Benefícios Fiscais

1. Benefícios relativos a imóveis

| Reabilitação Urbana – Isenção de IMT

A Proposta de Lei do OE 2022 estabelece um aperto dos requisitos aplicáveis a respeito do regime da reabilitação urbana previsto para efeitos de IMT.

Com efeito, a isenção de IMT prevista para a primeira transmissão de imóvel situado em Área de Reabilitação Urbana (ARU) subsequente às intervenções de reabilitação passa a ficar sem efeito se:

a) Ao imóvel for dado destino diferente daquele em que assentou o benefício, no prazo de 6 anos a contar da data da transmissão; ou

b) O imóvel não for afeto a habitação própria e permanente do adquirente no prazo de 6 meses a contar da data da transmissão ou, em alternativa, não for objeto da celebração de um contrato de arrendamento para habitação permanente no prazo de um 1 ano a contar da data da transmissão.

Caducando a isenção, o sujeito passivo deve solicitar à Autoridade Tributária a liquidação do imposto devido, no prazo de 30 dias.

|Aquisição de prédios destinados a habitação – Isenção de IMI

É eliminada a necessidade de apresentar um pedido de isenção de IMI por referência aos prédios urbanos adquiridos a título oneroso, destinados à habitação própria e permanente do sujeito passivo ou do seu agregado familiar, cujo rendimento bruto total no ano anterior não seja superior a € 153 300, e que sejam efetivamente afetos a tal fim no prazo de 6 meses.

Tal isenção passa a ser automaticamente reconhecida pela Autoridade Tributária, com base nos elementos de que dispõe.

2. Benefícios fiscais relativos ao mecenato

| IVA nas transmissões de bens e prestações de serviços a título gratuito

Nesta matéria, prevê a Proposta de Lei do OE que não serão sujeitas a IVA as transmissões de bens e as prestações de serviços efetuadas, a título gratuito, pelas entidades a quem sejam concedidos donativos previstos no Estatuto do Mecenato, em benefício direto das pessoas singulares ou coletivas que os atribuam. Esta não sujeição aplica-se quando o valor não ultrapassa, no seu conjunto, 25% do montante do donativo recebido.

Na redação da Lei em vigor, o benefício aplica-se quando o correspondente valor não ultrapassar, no seu conjunto, 10% do montante do donativo recebido.

| Mecenato cultural extraordinário para 2022

À semelhança do que estava comtemplado no OE 2021, prevê-se a continuidade do regime de mecenato cultural extraordinário para o ano de 2022.

Assim, os donativos que tenham enquadramento no âmbito do mecenato cultural podem ser majorados em 10% (ou 20% para as regiões do interior), dos gastos suportados com donativos, desde que:

- o montante anual seja igual ou superior a € 50 000 por entidade beneficiária;

- o donativo seja dirigido a ações ou projetos na área da conservação do património ou programação museológica;

- e as ações ou projetos sejam previamente reconhecidos por despacho dos membros do Governo responsáveis pela área das finanças e da cultura.

Esta Proposta de Lei do OE prevê, assim, que o limite anual de 8/1000 do volume de negócios seja elevado em 50% caso a diferença seja relativa a estas ações ou projetos.

3. Incentivo Fiscal à Recuperação

Em sede de IRC, é prevista a criação de um novo benefício fiscal, ao abrigo do qual os sujeitos passivos que incorram em despesas de investimento concretizadas na aquisição de ativos fixos tangíveis, ativos biológicos não consumíveis e ativos intangíveis, realizadas entre 1 de janeiro e 30 de junho de 2022, podem beneficiar de uma dedução à coleta do IRC, até ao limite de despesas de investimento elegíveis de € 5 000 000.

A dedução corresponde aos seguintes montantes:

a) 10% das despesas elegíveis realizadas no período de tributação até ao valor correspondente à média aritmética simples das despesas de investimento elegíveis dos 3 períodos de tributação anteriores;

b) 25% das despesas elegíveis realizadas no período de tributação na parte que exceda o limite previsto na alínea anterior.

A dedução anual está limitada a 70% da coleta.

O presente benefício não é cumulável com quaisquer benefícios fiscais da mesma natureza, relativamente às mesmas despesas de investimento.

Para aceder ao presente benefício, os sujeitos passivos deverão cumprir os seguintes requisitos:

- Não distribuir lucros desde o início do período de tributação de 2022 e por um período de 3 anos; e

- Não cessar contratos de trabalho ao abrigo das modalidades de despedimento coletivo ou por extinção do posto de trabalho.

- IVA

1. Localização das operações com as Regiões Autónomas

A Proposta de Lei do OE 2022 propõe a alteração da redação do artigo 6.º do Código do Imposto Sobre o Valor Acrescentado (IVA), no sentido de passar a consagrar expressamente a localização das operações realizadas entre Portugal Continental e as Regiões Autónomas dos Açores e da Madeira.

É ainda proposto que as taxas reduzidas de IVA aplicáveis a transmissões de bens, prestações de serviços e importações que ocorram nas Regiões Autónomas possam ser fixadas pelas Assembleias Legislativas das Regiões Autónomas.

2. Pagamento do imposto

Atualmente, a lei prevê que o pagamento do imposto deve ser realizado até ao dia 10 do segundo mês seguinte àquele que respeitam as operações (no caso de volume de negócios igual ou inferior a € 650 000 do ano civil anterior) ou até ao dia 15 do segundo mês seguinte ao trimestre do ano civil a que respeita (no caso de volume de negócios inferior a € 650 000). A Proposta de Lei do OE 2022 prevê a possibilidade de este prazo para pagamento do imposto passar, em ambos os casos, para o dia 25 do mês seguinte quer àquele a que respeitam as operações, quer ao trimestre do ano civil.

Adicionalmente, também o prazo para submissão das declarações periódicas do IVA passa para o dia 20 do segundo mês seguinte àquele que respeitam as operações (no caso de volume de negócios igual ou inferior a € 650 000 do ano civil anterior) e do segundo mês seguinte ao trimestre do ano civil a que respeita (no caso de volume de negócios inferior a € 650 000), respetivamente.

É ainda proposto que as pessoas singulares ou coletivas que exerçam uma atividade profissional de modo independente e que pratiquem uma só operação tributável ou as que mencionem indevidamente o imposto na fatura, entreguem o correspondente imposto num prazo de 20 dias desde a emissão da fatura.

3. Autorização Legislativa

| Utensílios para pessoas com deficiência e incapacidade temporária

Propõe-se manter a autorização legislativa prevista no OE 2021, para aplicação da taxa reduzida de IVA a utensílios, aparelhos ou objetos específicos destinados à utilização por pessoas com deficiência ou incapacidade temporária.

4. Comunicação das Faturas Emitidas

Quanto aos sujeitos passivos não residentes, mas que se encontrem registados em território português como sujeitos às regras de faturação e que pratiquem operações sujeitas a IVA, a Proposta de Lei do OE 2022 propõe a obrigação de comunicação dos elementos das faturas emitidas e dos elementos de documentos mediante transmissão eletrónica de dados. Deverão ainda ser comunicados os documentos referentes a conferência de mercadorias, prestações de serviços ou recibos, propondo-se a redução do prazo para comunicação para o dia 5 do mês seguinte ao da emissão da fatura.

- IMT

1. Operações sujeitas a IMT

As entradas dos sócios com bens imóveis para a realização de prestações acessórias à obrigação de entrada de capital, assim como a adjudicação de bens imóveis aos sócios na redução de capital no reembolso de prestações acessórias estão sujeitas a IMT.

É previsto ainda que está sujeita a IMT a adjudicação de bens imóveis aos participantes de fundos de investimento imobiliário fechados de subscrição particular a título de reembolso em espécie das suas unidades de participação.

2. Base tributável de IMT

Embora a Proposta de Lei do OE 2022 não apresente alterações às taxas de IMT, são previstas alterações aos escalões referentes à aquisição de prédios urbanos ou frações autónomas de prédios urbanos destinados a habitação.

- IMPOSTO DO SELO

1. Crédito ao Consumo – Taxas

A Proposta de Lei do OE 2022 prevê a manutenção do agravamento de 50% das taxas de Imposto do Selo aplicáveis nos créditos ao consumo até 31 de dezembro de 2022.

- Justiça Tributária

1. Pagamento em prestações | Dispensa de prestação de garantia

A Proposta de Lei do OE 2022 prevê que as dívidas em processo executivo possam ser pagas em prestações mensais e iguais, até à marcação da venda, mediante requerimento a dirigir ao órgão de execução fiscal. É ainda proposta a dispensa de garantia para as dívidas exequendas de valor igual ou inferior a € 5 000 para pessoas singulares, e € 10 000 para pessoas coletivas.

2. Plano oficioso de pagamento em prestações

A Proposta de Lei do OE 2022 prevê a elaboração de planos oficiosos de pagamento de dívidas em execução fiscal em prestações, para cobrança de dívidas exequendas de valor igual ou inferior a € 5 000, para pessoas singulares, ou € 10 000, para pessoas coletivas.

O plano de pagamentos deverá ser disponibilizado na área reservada do Portal das Finanças do executado, para consulta e emissão das respetivas guias de pagamento. As prestações serão mensais e iguais, não podendo exceder as 36 prestações, e não podendo o montante de cada prestação ser inferior a € 25,50.

3. Cobrança e reembolso de Impostos – Planos oficiosos – Decreto-Lei n.º 492/88, de 30 de dezembro

É proposta a alteração deste diploma, no sentido de harmonização do mesmo com as disposições agora previstas no Código de Procedimento e de Processo Tributário, quanto a planos prestacionais. É, assim, prevista a criação de planos automáticos e oficiosos de pagamento em prestações, previamente à instauração do processo de execução fiscal.

A Proposta de Lei prevê:

- o alargamento do âmbito de incidência da possibilidade de pagamento em prestações ao abrigo deste diploma, antes da instauração de processos executivos, para impostos como o IVA, IMT e IUC (por contraposição ao regime atualmente em vigor, apenas aplicável a dívidas de IRS e IRC);

- a atribuição da competência para autorização do pagamento em prestações ao Diretor-Geral da Autoridade Tributária (ao invés da atual competência atribuída ao Ministro das Finanças);

- a situação económica do devedor deixa de ser relevante para aprovação do plano de pagamento em prestações;

- o valor de prestação da garantia é reduzido ao valor da dívida e juros de mora contados até ao termo do prazo do plano de pagamento aprovado (atualmente, é exigida a prestação de garantia pelo valor da dívida e juros de mora, a contar até à data do pedido, acrescido de 25% da soma daqueles valores);

- a dispensa de prestação de garantia relativamente a dívidas inferiores a

€ 5 000, para pessoas singulares, ou € 10 000, para pessoas coletivas; - o pagamento em prestações poderá ser constituído oficiosamente, com um limite máximo de 12 prestações.

4. Regime excecional de pagamento em prestações para dívidas em execução fiscal

No âmbito do apoio aos contribuintes devidos aos efeitos decorrentes da pandemia, é proposto que as dívidas referentes a processos de execução fiscal instaurados entre 1 de janeiro e 31 de dezembro de 2022 possam ser pagas num limite máximo alargado de cinco anos (60 prestações).

Propõe-se ainda que os planos prestacionais em curso possam ser abrangidos por este novo regime, mediante requerimento dirigido à Autoridade Tributária até 31 de janeiro de 2022. Neste caso, as novas prestações são adicionadas às prestações aprovadas, com um limite de cinco anos.

- Férias Fiscais | Procedimento contraordenacional tributário

No âmbito dos procedimentos contraordenacionais tributários, a Proposta de Lei do OE 2022 prevê que os prazos referentes ao exercício do direito de defesa, direito de redução e pagamento antecipado de coimas que terminem durante o mês de agosto, passem para o primeiro dia útil do mês de setembro.

- Deferimento de obrigações fiscais | Primeiro trimestre de 2022

É ainda estipulado o deferimento de diversas obrigações de pagamento do IRS, IRC e IVA, nomeadamente:

- os pagamentos deverão ser realizados até ao termo de pagamento voluntário; ou

- mediante o pagamento em 3 ou 6 prestações mensais, de valor igual ou superior a € 25, sem juros e penalidades.

As obrigações de pagamentos aplicam-se aos sujeitos passivos, pessoas singulares ou pessoas coletivas, que:

- durante o ano 2020, tenham um volume de negócios até ao limite máximo da classificação de micro, pequena ou média empresa e, cumulativamente, demonstrem a diminuição de faturação de, pelo menos, 10% da média mensal do ano civil completo de 2020 face ao período do ano anterior;

- a atividade económica esteja enquadrada de alojamento, restauração e similares, ou cultura; ou

- tenham iniciado ou reiniciado a atividade em ou após 1 de janeiro de 2021.

A diminuição da faturação deverá ser demonstrada por contabilista certificado até 3 dias úteis após a data-limite do pagamento voluntário. Caso os sujeitos passivos não disponham de contabilidade organizada será o requerente, sob compromisso de honra e mediante declaração que demonstrará a diminuição da faturação.

- Taxas e contribuições setoriais

1. Contribuição extraordinária sobre o setor energético

É prevista a prorrogação do regime da contribuição extraordinária sobre o setor energético para o ano 2022.

2. Contribuição extraordinária sobre os fornecedores da indústria de dispositivos médicos do Serviço Nacional de Saúde

É prevista a manutenção do regime da contribuição extraordinária sobre os fornecedores da indústria de dispositivos médicos do Serviço Nacional de Saúde para o ano de 2022.

3. Contribuição extraordinária sobre a indústria farmacêutica

É prevista a manutenção da contribuição extraordinária sobre a indústria farmacêutica para o ano de 2022.

4. Contribuição sobre o setor bancário e adicional de solidariedade sobre o setor bancário

A Proposta de Lei do OE 2022 prevê a manutenção da contribuição sobre o setor bancário assim como a prorrogação do adicional de solidariedade sobre o setor bancário para o ano de 2022.

5. Contribuição para o audiovisual

É prevista a manutenção dos valores mensais da contribuição para o audiovisual para o ano de 2022.